ぽんちゃん

ぽんちゃんがんばって節約してるのに、なぜかお金が残らない…。これ以上なにをどうしたらいいの?

そんな悩みを抱える方に向けて、この記事では無理なくお金が貯まる「先取り貯蓄の仕組み」を紹介します。

僕自身、この仕組みを始めて4年。夫婦で運用してからも2年が経ちました。

1歳半の子どもを育てながら、月の手取りが40万円以下でも毎月10万円以上が自然と残る家計を実現。

まるちゃん

まるちゃんこのあと紹介する3つのコツを取り入れるだけで、「がんばらないのに貯まる家計」がつくれるようになりますよ!

この記事を書いた人【まるちゃん】

- 30代会社員

- FP3級取得

- 副業は2年間継続中

- Kindle出版でベストセラーを獲得

- 平屋のマイホームを建築中

- 僕のプロフィールはこちら

結論:先に貯めるだけでお金は自然と残る

そう言われても、「何から始めればいいの?」と迷いますよね。

でも、僕の経験上仕組みさえつくれば、あとはほぼ放置でOKです。

今回は、その理由を3つにまとめました。

まるちゃんさっそく、3つの理由をチェックしていきましょう!

理由①:先取りすれば使わないが当たり前になる

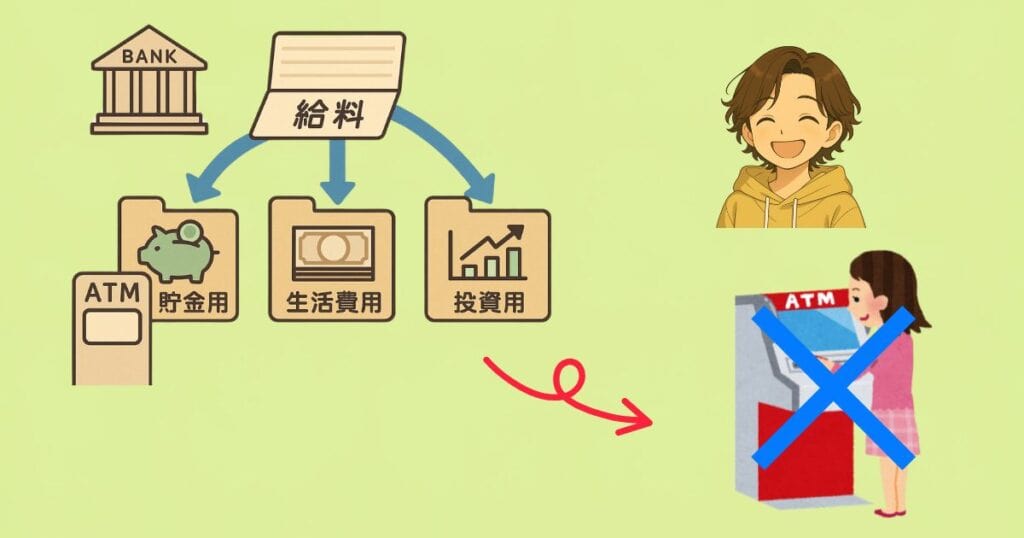

お金を貯めるには、まず先に取り分けるのが鉄則。

最初に貯金や投資へ回しておけば、残ったお金で生活するだけの状態が自然にできあがります。

実は、三菱UFJ銀行のコラムでも「先取り貯蓄さえ徹底すれば、無理な節約を意識せずにお金が貯まる」とされています。

出典:三菱UFJ銀行「資産を増やすために今すぐできること!“家計の見える化”をはじめよう」

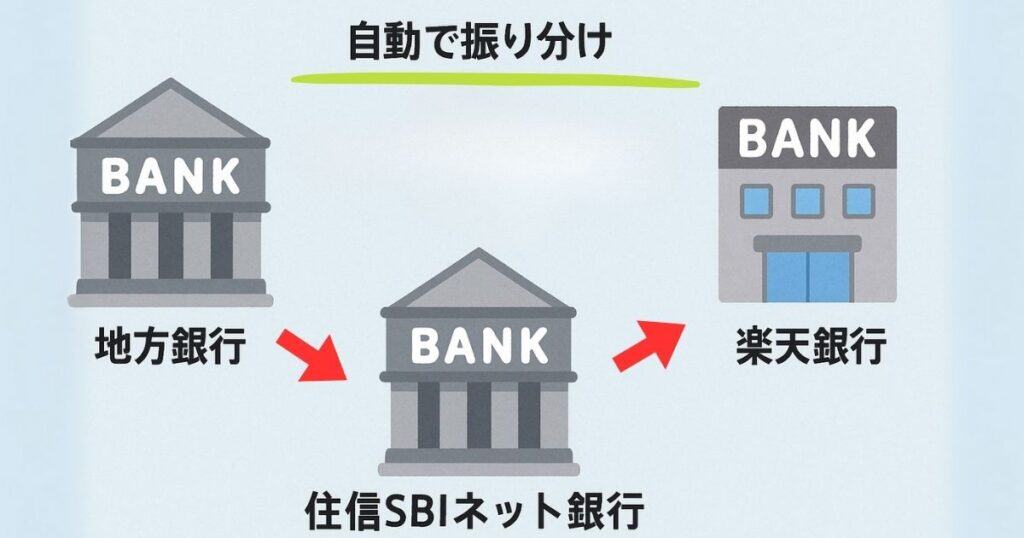

我が家でも、給料が入ったらすぐに「貯蓄・生活・投資用口座」に自動で振り分ける仕組みを導入。

意志に頼らず、迷う余地のない「先取りルール」を作っています。

まるちゃんその結果、夫婦の手取りが月40万円以下でも、毎月10万円以上を自然に貯められる仕組みができました!

理由②:余ったら使うだけでムダ遣いが減る

おこづかいは「先に決める」のではなく、すべての支出を調整した“残り”で楽しむようにしています。

このスタイルに変えてから、自然と無駄遣いが減りました。

子育て情報サイト「ママびより」でも、

”お小遣いをもらった最初の時点で貯金する分は差し引いてしまいましょう。そうすることで、自然と残ったお小遣いで生活する癖がついていきます。” とされています。

出典:ママびより「夫の小遣いが家計の1割を超えていたら要注意!家計に対するベストな旦那の小遣い制度」

ほんとうに残った分で遊ぶ感覚なので、気持ちに余裕が出るし、使いすぎることもありません。

上限を決めていた頃よりも、管理がずっとラクになリました。

まるちゃん残ったお金なので、気兼ねなく使えることが最大のメリットです!

理由③:気にするのは食費だけでOK

家計管理は、全部を完璧にしようとすると続きません。

とくに、光熱費などの固定費は変動幅がちいさく、削っても節約効果がかぎられます。

しかも、細かく気にするほどストレスがたまりやすい…。

だから僕は、「変えやすく、効果がおおきい支出」=食費にしぼって管理しています

実際に、金融教育を行うマネーセンスカレッジでは”節水・節電などはもちろん大切ですが、生活に制限がかかったり、細かい手間がかかったりしてストレスを感じてしまい続きません”と指摘されています。

出典:マネーセンスカレッジ「変動費が多いとき、どう減らす?対処法を解説」

わが家では食費は月40,000円を上限にプリペイドカードで自動管理。

出典:ワンバンク

必要以上にがんばらず、でもしっかり抑えることができています。

たいせつなのは、見直しやすいところに集中すること。

まるちゃんこのメリハリがあるからこそ、家計が長続きしていると実感しています。

【体験談】仕組みで変わった夫婦の貯め方

結婚当初、僕と妻はお金の価値観がまったく違いました。

僕は毎月予算を決める「きっちり貯めたい派」。一方、妻は「気づいたらお金がないタイプ」。

そんなふたりがどうやって家計を整えていったのか…。

実際の夫婦のやりとりとともに、仕組みづくりの工夫をご紹介します。

まるちゃん毎月ちゃんと予算組んでるのに、なんでお金が残らないんだろうなぁ…。

ぽんちゃんお金を貯めたい気持ちはあるけど、気づいたら使っちゃってて…。ATMも行くのが面倒でつい放置しちゃうんだよね。

まるちゃんでもさ、毎回ATM行くの面倒なんでしょ?だったら…自動で貯める仕組みにしない?

ぽんちゃんえっ、なにそれ?そんないい方法があるの?

そこで提案したのが、給料日→自動で目的べつ口座への振り分け→勝手に貯まる仕組み。

- 給料振込口座から、自動で「貯金用・生活費用・投資用」に振り分け

- ATMに行かず、手間ゼロでお金が管理される

ぽんちゃん

ぽんちゃんうわ、これめっちゃラク!もう、ATM並ばなくていいだけで最高!

こうして、価値観の違いを“説得”ではなく“仕組み”で埋めることができました。

今では夫婦で目標貯金額を決めて、自然とお金が残る家計に。

価値観の違いに悩んでいた僕たちがうまくいったのは、話し合いをしながら「お金が貯まる仕組みづくり」を選んだからでした。

まるちゃん価値観は無理に変えなくても、行動を変える仕組みがあれば夫婦でもうまくいく。そんな気づきを得られた経験でした!

通信費を下げたいと思ったときに見つけたサービス

毎月の家計管理で効果が出やすいのが「通信費の見直し」。

特にスマホ代は、使い方を変えなくても固定費を削減しやすい部分です。

我が家では、格安SIMを検討する中で夫婦で「楽天モバイル」を導入しました。

月額3,278円でデータ無制限、しかも楽天ポイントも貯まるため、家計にもポイ活にも相性バツグンです。

さらに、楽天市場の買い物でもポイントが+1倍になるので、通信費を抑えつつ生活コストも実質的に下げられるのが魅力。

ぽんちゃんスマホ代、高いけど何から見直せばいいかわからない…

そんな方にとっては、楽天モバイルは“通信費の固定化”と“節約の入口”になる選択肢としておすすめです。

まとめ:先に貯めるだけでお金は自然と残る

貯金は「がんばるもの」ではなく、「仕組みで自動化するもの」。

僕がそう実感した理由は、次の3つです。

なかでも、自動でお金を振り分ける仕組みは、もっと早く取り入れればよかったと感じています。

まるちゃん「お金を貯めたい」と思った今が、仕組みづくりを始めるベストタイミングかもしれませんね!